|

| |

雇用か請負かで異なるのは、所得税と消費税だけではありません。会計検査院は、「健康保険及び厚生年金保険の保険料の徴収に当たり、徴収額が不足していたもの」として、厚生労働省(以前は社会保険庁)と日本年金機構を指導していて、毎年100億円以上の徴収不足を指摘しています。

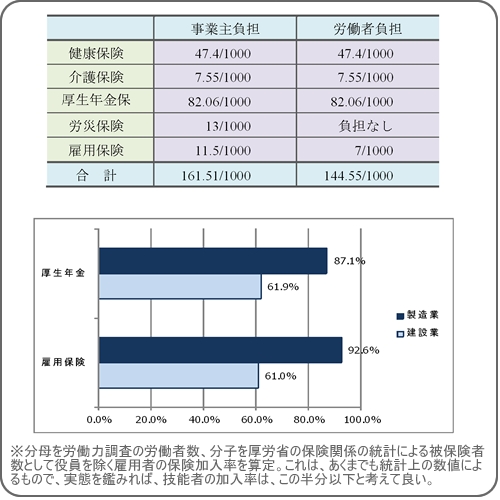

図に示すように、建設業の保険加入率は非常に低く、建設業は、重点的調査対象とされていて、毎年、多くの建設会社が保険料を追徴されています。会計検査院が理由としているのは、「常用され、社員と同等の働き方をしているのに、保険が適用されていないのは不法だ」というものです。判断基準は、これまでに示したようなものに従っていると考えられます。

保険料は、過去2年分を遡及して追徴されますので、万が一追徴されると多額の負担が生じることになります。表が、平成23年度の保険料になります。健康保険は、協会けんぽの東京都の保険料を示していますので、他府県の場合は多少の違いがあります。

例えば、技能者を10人雇っていて、請負としていたものを、雇用だと指摘され、追徴された場合には、一人当たりの年間賃金を400万円平均とすると、事業主負担分だけで1292万円支払う必要が生じることになります。実際、数百万、数千万を追徴されたという話を聞きますので、決して他人事ではありません。(400万円×161.51/1000×10人×2年≒1,292万円)

|

|