|

| |

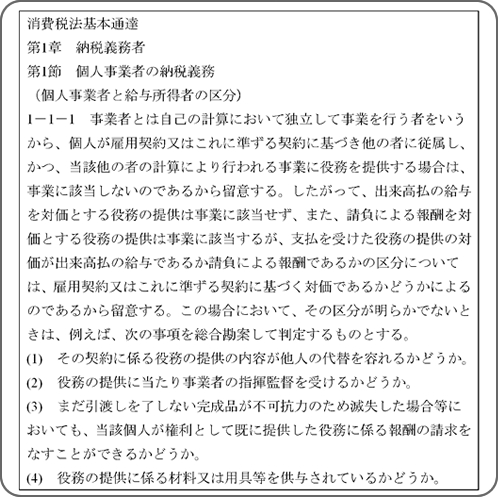

職業安定法施行規則第四条の解釈は、「消費税法基本通達」でも利用されています。ただし、消費税法では、請負か派遣かではなく、消費税か所得税かの基準、すなわち、請負とみなすか、雇用と見なすかの基準を示しているところが異なります。建設業では、むしろ、この方が理解しやすいと思います。

特に重要なのは、「出来高払の給与を対価とする役務の提供は事業に該当せず」と明記されていることです。請負の一人親方などに対して、出来高生産は難しいので、単価(日給)を定めて出面で精算するのは建設業では一般的なことですが、厳密には、法律に違反した行為となるのです。

消費税法では、請負と見なせる基準が4つ示されていて、それぞれ「YES」であれば請負ではない、というものです。

これは、工務店にとっては、厳しい基準だと思います。この基準に従えば、請負契約の技能者に、指揮命令をすることはもとより、用具(機械などを含む)を提供していたり、不可抗力の工事のやり直しに対して、それまでの労賃を支払った場合などは、請負とは見なさないということで、消費税より遙かに率の高い所得税を課せられることになります。さらには、厳密には、職業安定法違反、労働基準法違反に問われる可能性があるということです。

|

|