|

| |

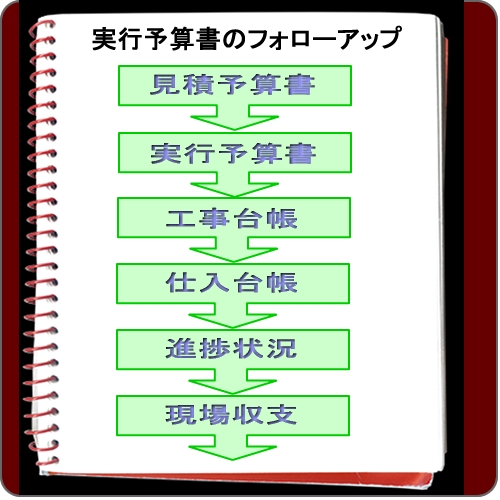

(1)実行予算書の見直し

実行予算書の作成に際し、利益率の目標を設定した上で、予算編成を行いますが、目標が達成されても更なる見直しを行い、利益目標値のアップに努力することも必要です。既成概念にとらわれず、最初からあきらめないことが大切です。

(2)原価の把握

過去の工事における歩掛等を把握することにより、原価の把握を容易にすることとなりますが、その歩掛及び原価が、適正かどうかを検討することが重要なこととなります。施工方法・仕入れルート・地域性にも左右されることから、作業者1日の適正な作業量と、資材の原価を十分に把握することが重要です。

(3)原価の統制

実行予算と実施原価を常に把握し、少しでもコストの低減を図る努力が必要です。コスト低減に際しての、ポイントには以下のものがあります。

・原価比率の高いものに重点を置いてコスト縮減を図る。

・実行予算より原価が超過する傾向にある費目を洗い出して改善を図る。

・物価動静に常に目を向ける。

・数量の多いものについて単価変動の発生しそうなものは早期に契約するか部分契約をするなど動静に左右されない対応が必要である。

・協力業者の工事原価・仕入原価を把握する。

|

|